Chiar dacă s-au scumpit, creditele de consum contractate de populație de la băncile comerciale bat record după record, atât ca număr, cât și ca volum. Potrivit datelor Băncii Naționale, în primul trimestru al acestui an, numărul creditelor de consum acordate a crescut cu aproape 40 la sută față de aceeași perioadă a anului trecut. În acest context, experții vin cu recomandări pentru oameni în ce condiții și pentru ce e bine să ia împrumut și în ce situații ar fi mai bine să se abțină, ca să nu ajungă în zona de risc de supraîndatorare.

Veaceslav IONIȚĂ, ANALIST ECONOMIC IDIS VIITORUL: „Eu aș împărți creditele în două grupe mari, în funcție de la cine iau și pentru ce le iau. Dacă vorbim pentru ce iau oamenii credite, în principiu sunt credite pentru ipotecă, deci procurare de locuință, după mine, asta este bine. 2. Sunt creditele leasing, în special se ia pentru automobile. 3. Pentru inițierea unei afaceri ca persoană fizică, aici volumele sunt mici. Și al patrulea sunt creditele de consum.”

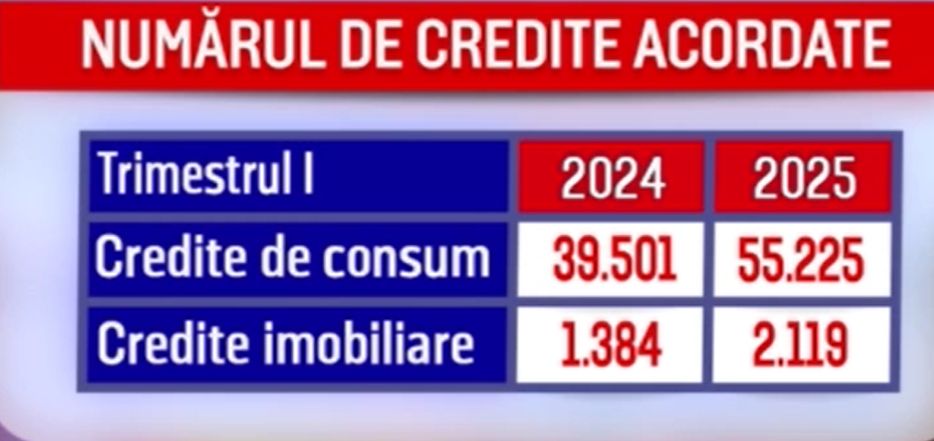

Anume creditele de consum sunt cele care bat record după record, atrag atenția analiștii.

Stas MADAN, ECONOMIST SUPERIOR LA EXPERT-GRUP:„Chiar în pofida creșterii ratei de bază de către BNM, creditarea de consum a continuat să crească.”

Daniela ANDREEV, REPORTER PRO TV: „Potrivit datelor Băncii Naționale, în primul trimestru din acest an, s-au acordat peste 55 de mii de credite de consum – cu aproape 16 mii mai multe decât în perioada similară a anului trecut. Asta înseamnă o creștere de aproape 40%. Și numărul creditelor ipotecare este în creștere, iar acest lucru se datorează dobânzii avantajoase spun experții.”

Oamenii trebuie că se gândească bine dacă au nevoie de un astfel de împrumut, înainte să meargă la bancă, spun experții.

Stas MADAN, ECONOMIST SUPERIOR LA EXPERT-GRUP: „Creditele sunt bune atunci când plus valoarea adusă nouă este mai mare decât costul pe care-l suportăm urmare a contractării acelor credite.”

Totuși pentru ce iau moldovenii credite de consum?

Veaceslav IONIȚĂ, ANALIST ECONOMIC IDIS VIITORUL: „Dotarea infrastructurii casnice, frigider, mașină de spălat, televizor, tot ce are nevoie omul în casă și deja creditele pentru obiecte de uz curent.”

Împrumuturile nu trebuie să fie impulsive, ci să fie folosite pentru investiții utile – nu pentru vacanțe sau cheltuieli de zi cu zi, spun experții.

Stas MADAN, ECONOMIST SUPERIOR LA EXPERT-GRUP: „Sigur că atunci când luăm un credit pentru a ne îmbunătăți condițiile de viață, spre exemplu, evident că merită. În același timp, dacă vrem să ne luăm un ultim model de telefon sau de laptop, am putea crește durata de funcționare utilă a ceea ce avem.”

Veaceslav IONIȚĂ, ANALIST ECONOMIC IDIS VIITORUL: „Atunci când luați un credit ipotecar, dacă dobânda este mai mare de 10% anual, eu m-aș teme să iau.”

Analiștii spun că înainte de a lua un credit, oamenii trebuie să-și pună mai multe întrebări.

Stas MADAN, ECONOMIST SUPERIOR LA EXPERT-GRUP: „Prima ar fi, dar în ce măsură am eu nevoie de acest credit? O altă întrebare este în ce măsură putem noi rambursa acest credit, dacă veniturile noastre ne permit să rambursăm și la fel de important este și stabilitatea veniturilor.”

Veaceslav IONIȚĂ, ANALIST ECONOMIC IDIS VIITORUL: „Mulți oameni evită, se tem să întrebe companiile care-i împrumută, „ce se întâmplă dacă eu nu pot întoarce la timp creditul?”, că omul zice că dacă pun așa întrebare nu o să-mi dea credit, dar nu, aceasta este o întrebare responsabilă.”

Toate condițiile contractului de credit, inclusiv ce scrie cu litere mai mici, trebuie citite cu mare atenție, recomandă experții. Potrivit lor, indicatorul de baza la care atragem atenția când analizăm condițiile unui credit este dobânda anuală efectivă.

Stas MADAN, ECONOMIST SUPERIOR LA EXPERT-GRUP: „Procentul mai mic ne indică, de fapt, care este cea mai avantajoasă ofertă. Pentru că exită în continuare tot felul de șiretlicuri prin care băncile sau organizațiile de microfinanțare pot să vină cu oferte foarte avantajoase în materie de rata dobânzii, dar să-și recupereze acele costuri prin intermediul comisioanelor.”

Creditarea are influențe economie destul de importante – stimulează consumul și încasările bugetare, dar contribuie și la creșterea inflației. De aceea, analiștii subliniază că fiecare împrumut trebuie tratat cu responsabilitate.